3. Các bước thực hiện

|

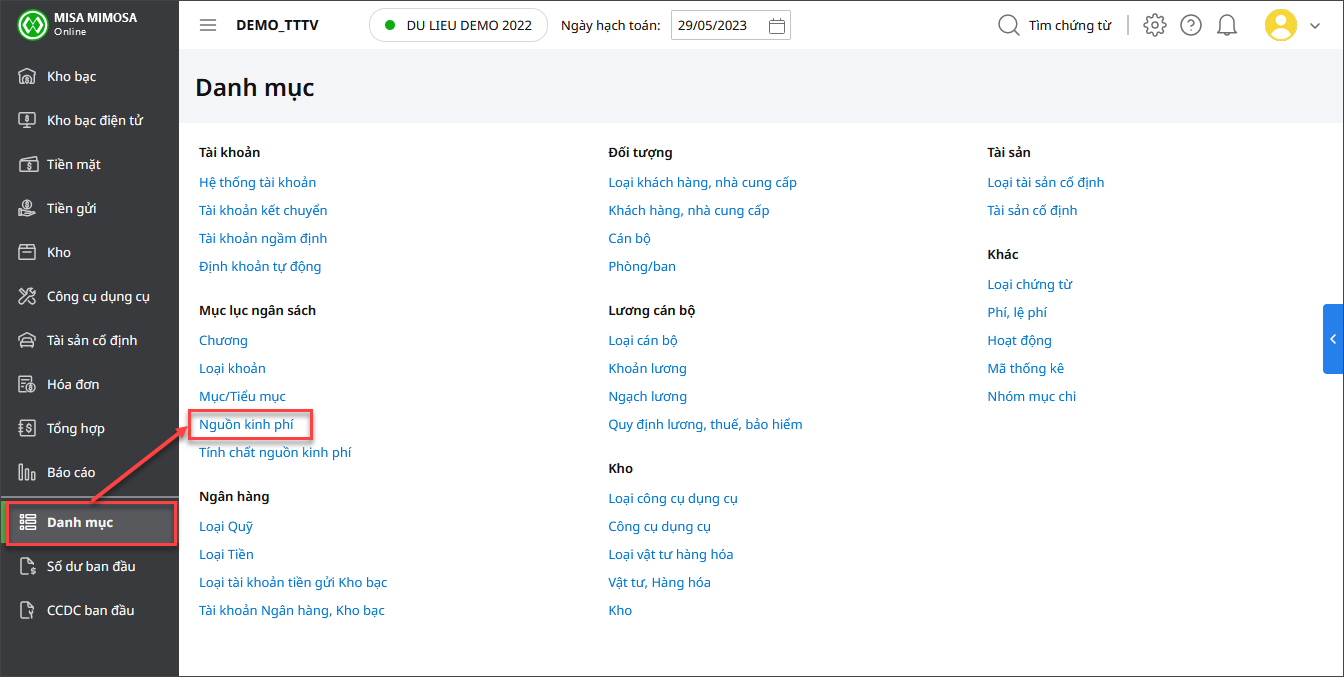

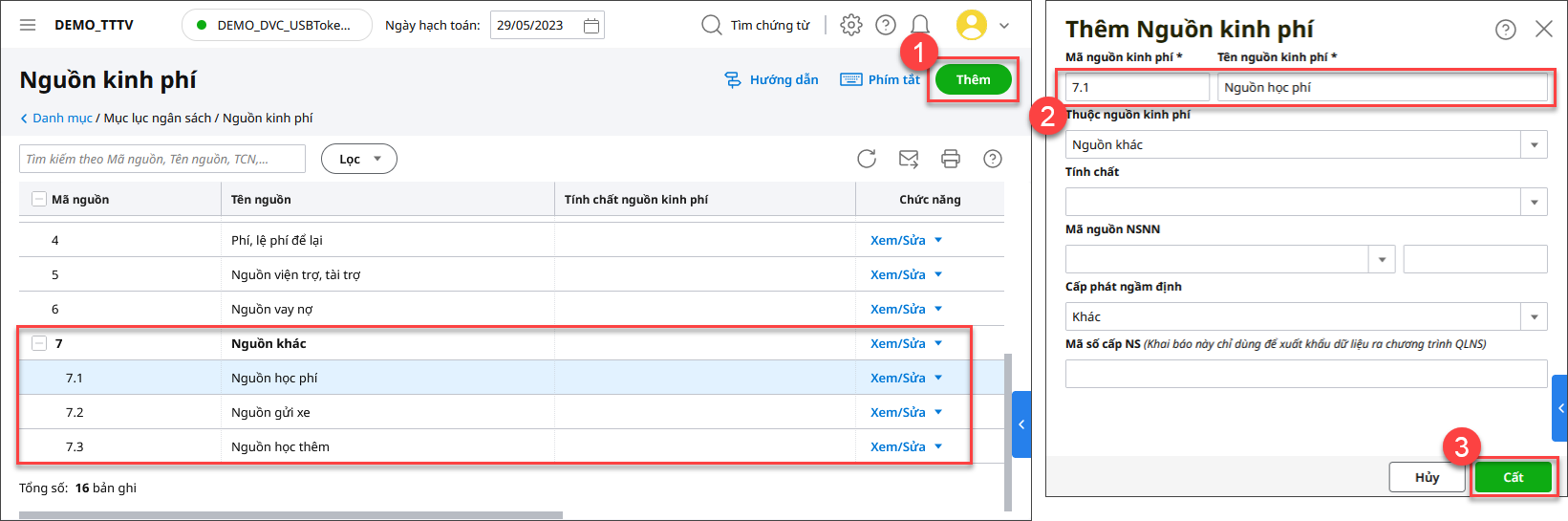

Lưu ý: 1. Đối với các khoản thu từ hoạt động sản xuất kinh doanh, dịch vụ, bạn có thể mở thêm nguồn con của nguồn khác tại Danh mục\Nguồn kinh phí.

2. Nhấn chuột trái 1 lần vào dòng Nguồn khác rồi Nhấn Thêm. 3. Khai báo thông tin nguồn con, nhấn Cất. Lưu ý: Mã nguồn con bắt đầu bằng mã nguồn cha (Ví dụ nguồn khác mã là 7 thì mã các nguồn con sẽ là 7.1, 7.2,…), tham khảo hướng dẫn chi tiết tại đây.

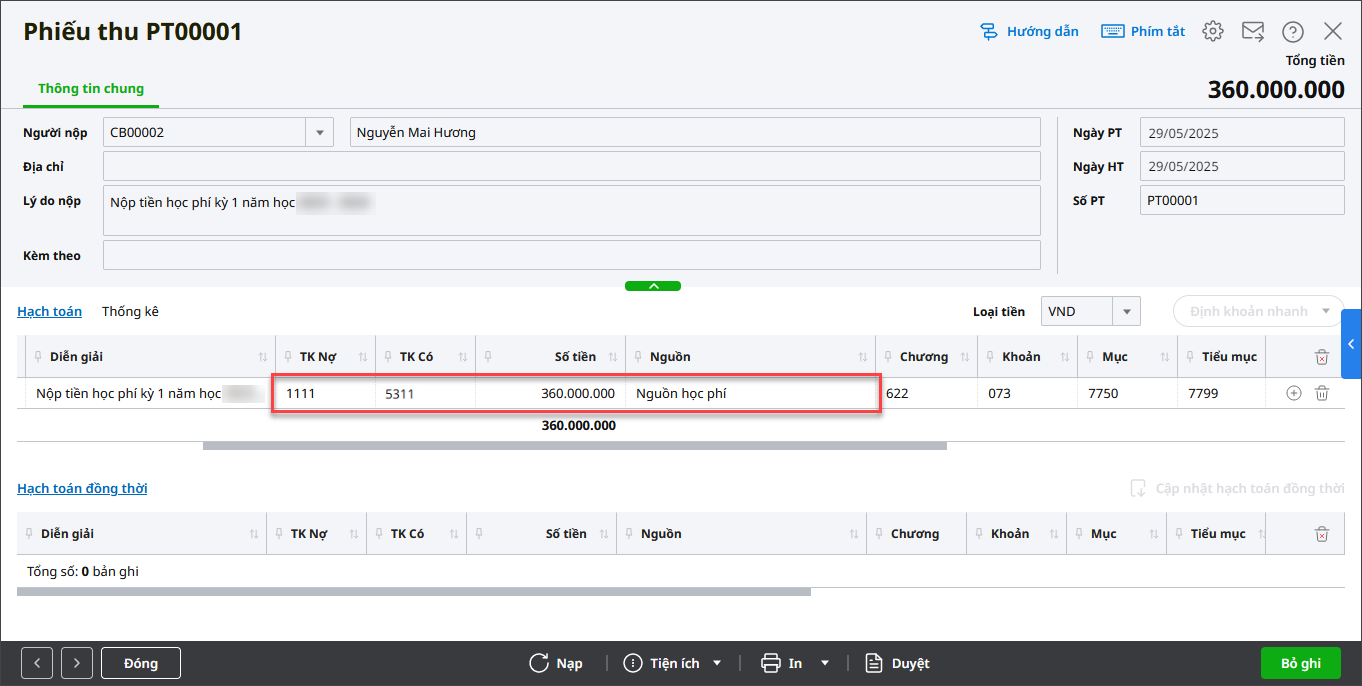

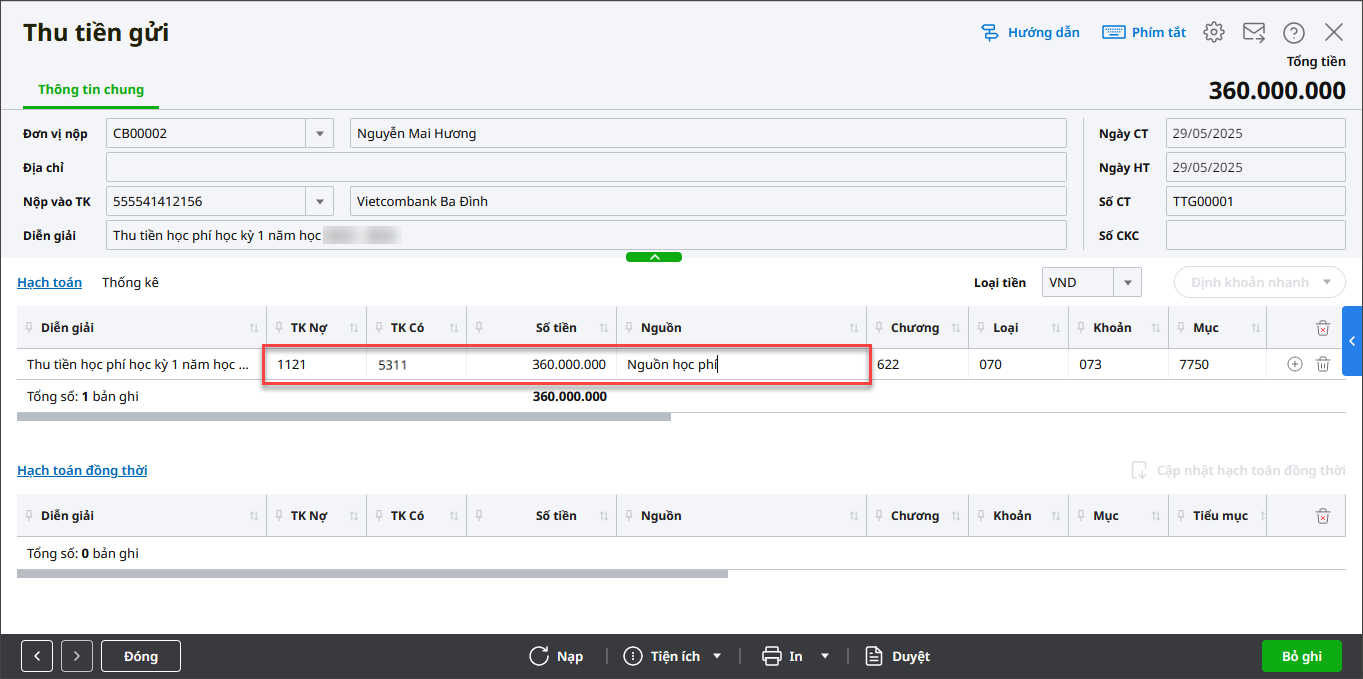

4. Các TK 154, 641, 642, 615, 821 phải chi tiết theo Nguồn, Chương, Loại – Khoản, Mục và Tiểu mục; TK 515, 531, 421, 911 phải chi tiết theo Nguồn, Chương, Loại – Khoản. Xem hướng dẫn chi tiết tại đây. 5. Khi nhập liệu, lưu ý nhập đầy đủ MLNS để lên được các báo cáo đúng. 3.1 Thu tiền hoạt động sản xuất kinh doanhTrường hợp 1: Thu viện phí, dịch vụ khám chữa bệnh bằng tiền mặtBước 1: Vào nghiệp vụ Tiền mặt, chọn Lập phiếu thu\Phiếu thu. Bước 2: Khai báo thông tin chứng từ trên Phiếu thu.

Trường hợp 2: Thu viện phí, dịch vụ khám chữa bệnh bằng qua tiền gửi ngân hàngBước 1: Vào nghiệp vụ Tiền gửi, chọn Thu tiền\Thu tiền gửi. Bước 2: Khai báo thông tin chứng từ trên Thu tiền gửi.

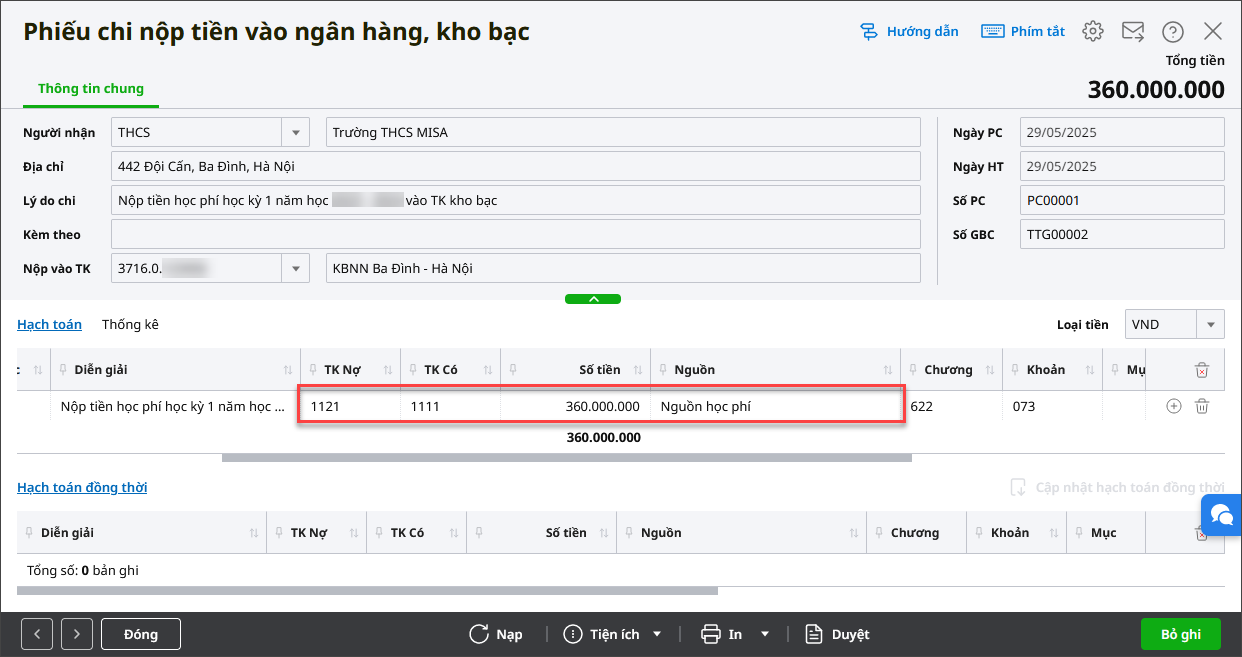

3.2. Nộp tiền vào tài khoản ngân hàng, kho bạcTrường hợp 1: Nộp tiền vào TK kho bạc

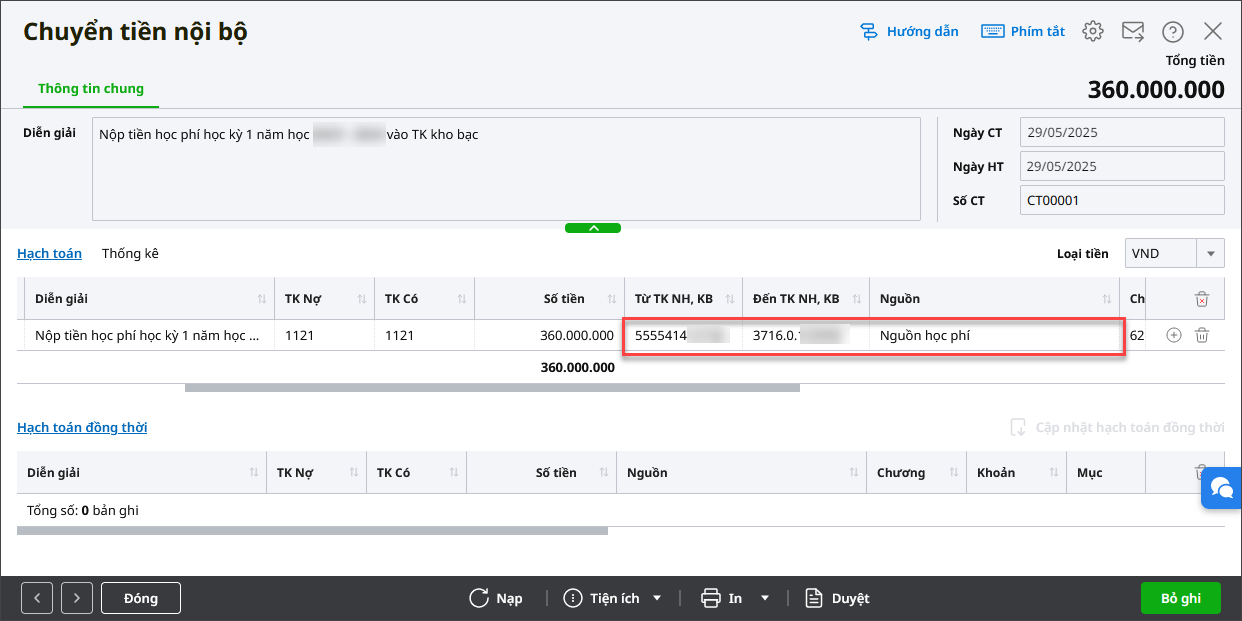

Trường hợp 2: Nộp từ tiền gửi ngân hàng vào TK kho bạc

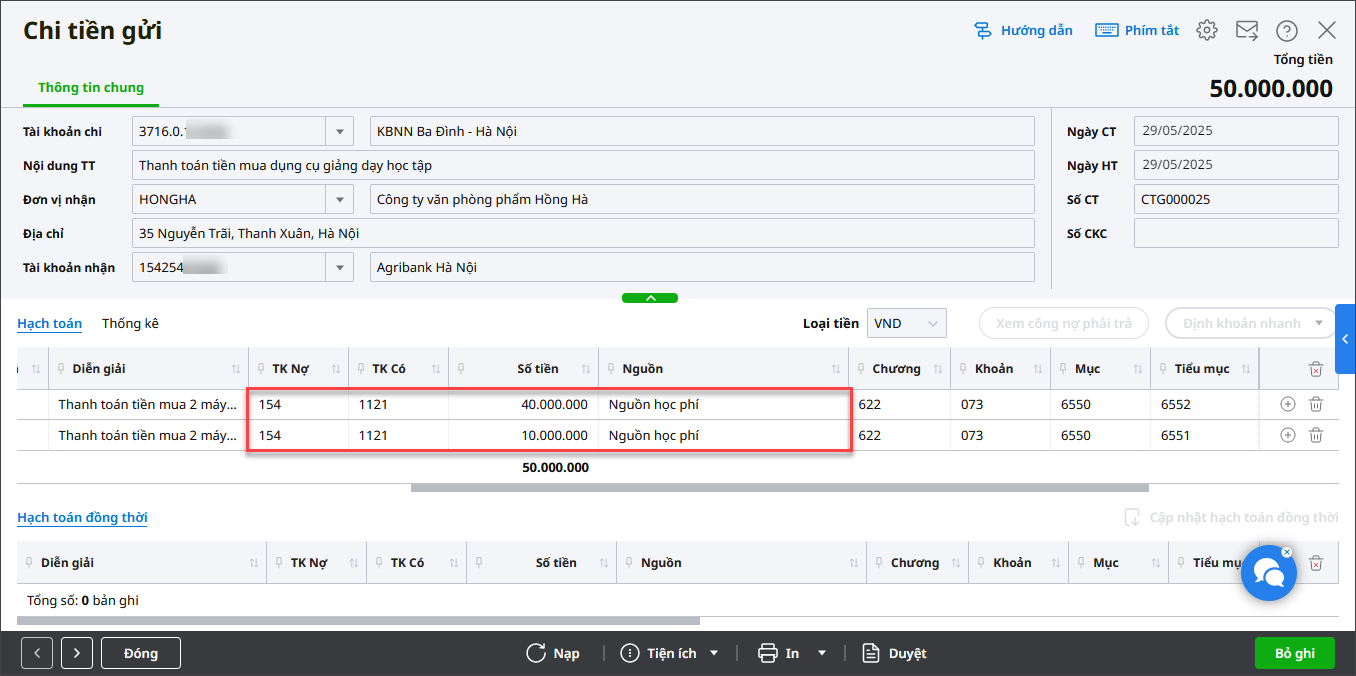

3.3. Chi tiền từ nguồn thu viện phí, dịch vụ khám chữa bệnh– Chi hoạt động:

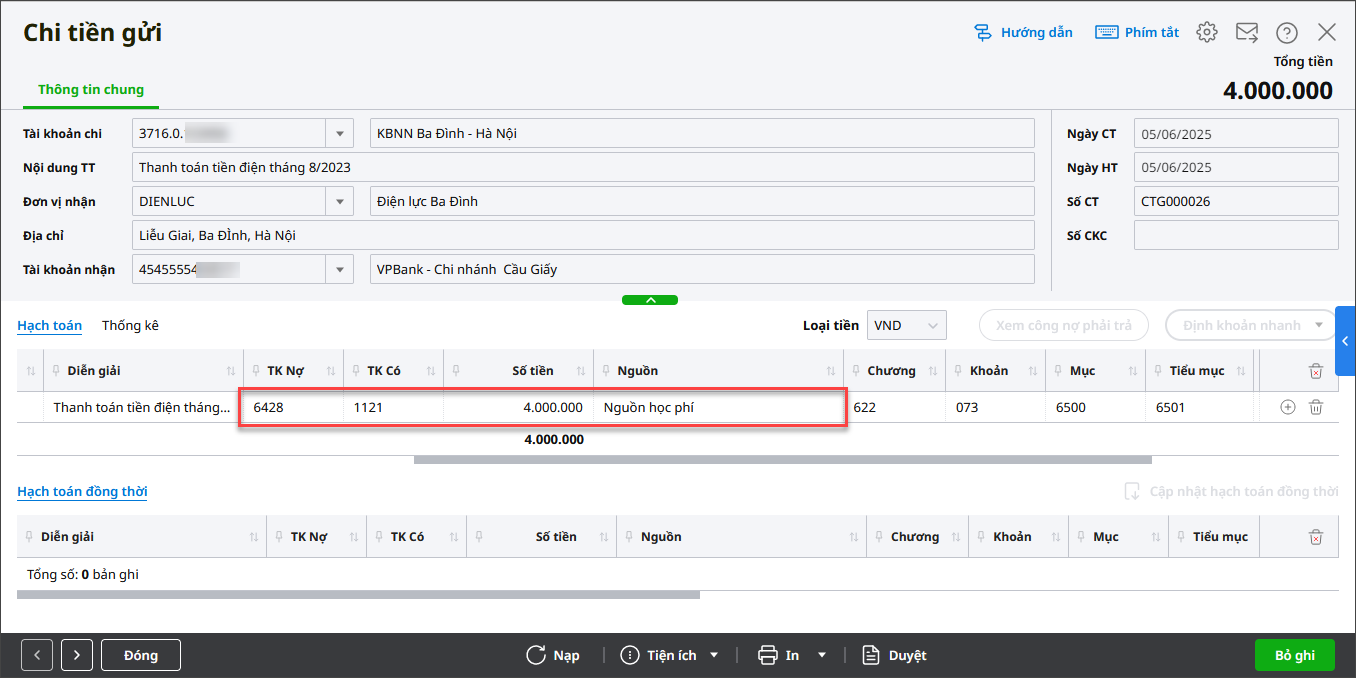

Trên chứng từ thanh toán tiền điện tháng 4, số tiền: 4.000.000 đồng:

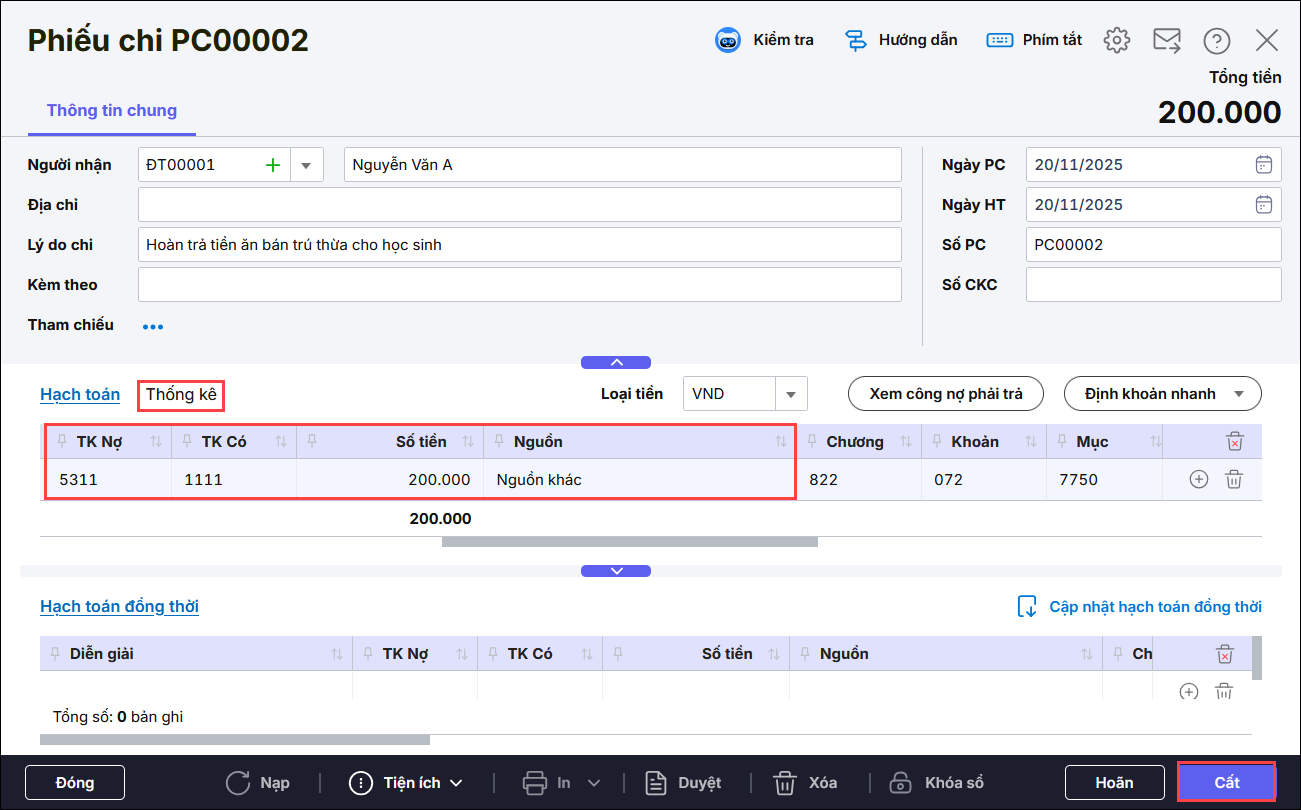

Hạch toán tương tự cho chứng từ thanh toán tiền nước tháng 4, số tiền: 2.000.000 đồng – Chi lương, bảo hiểm: Xem hướng dẫn chi tiết cách hạch toán tại đây 3.4 Hạch toán hoàn trả giảm số đã thuBước 1: Vào Tiền mặt\Lập phiếu chi\Phiếu chi hoặc vào Tiền gửi\Chi tiền\chi tiền gửi Bước 2: Nhập thông tin cho chứng từ chi tiền gửi

Bước 3: Nhấn Cất

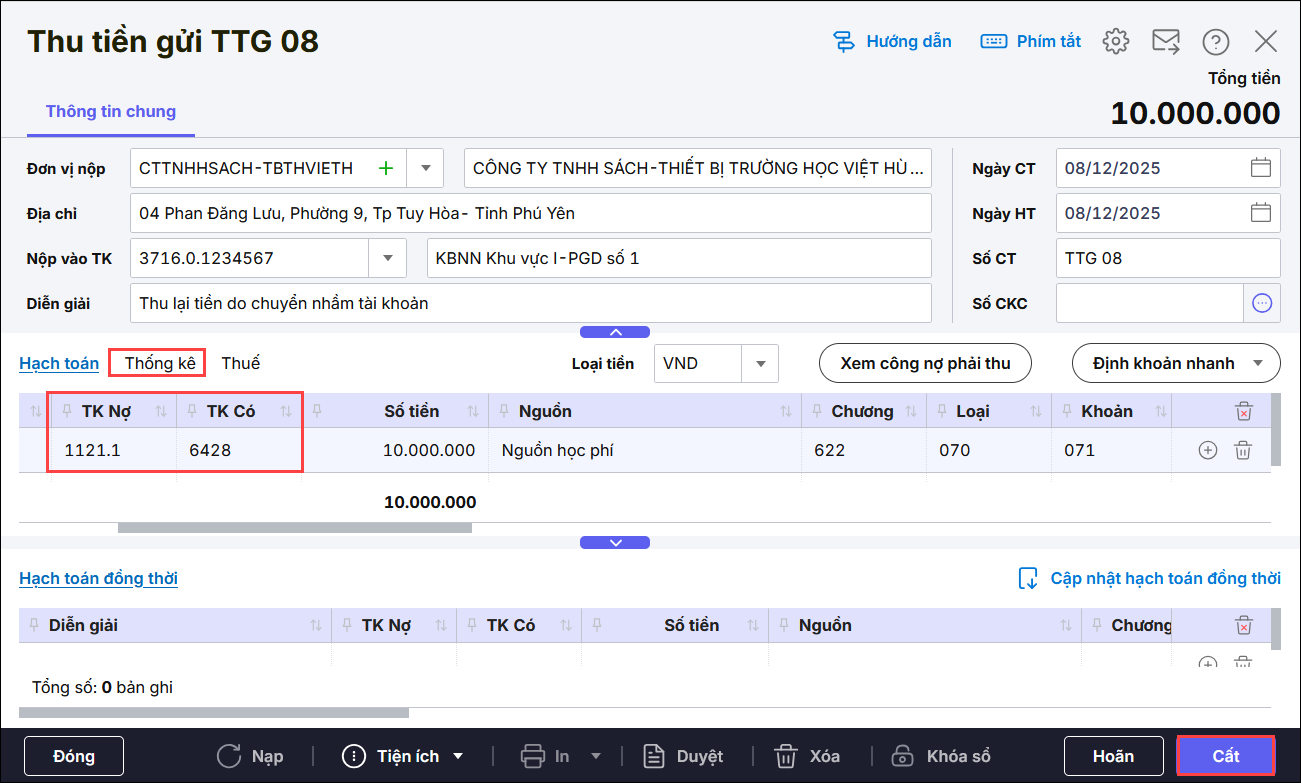

4.5 Hạch toán thu lại tiền chi sai, chi thừa, nhầm tài khoản, đối tượngBước 1: Vào Tiền mặt\Lập phiếu thu\Phiếu thu hoặc vào Tiền gửi\Thu tiền\Thu tiền gửi Bước 2: Nhập thông tin cho chứng từ chi tiền gửi

Bước 3: Nhấn Cất

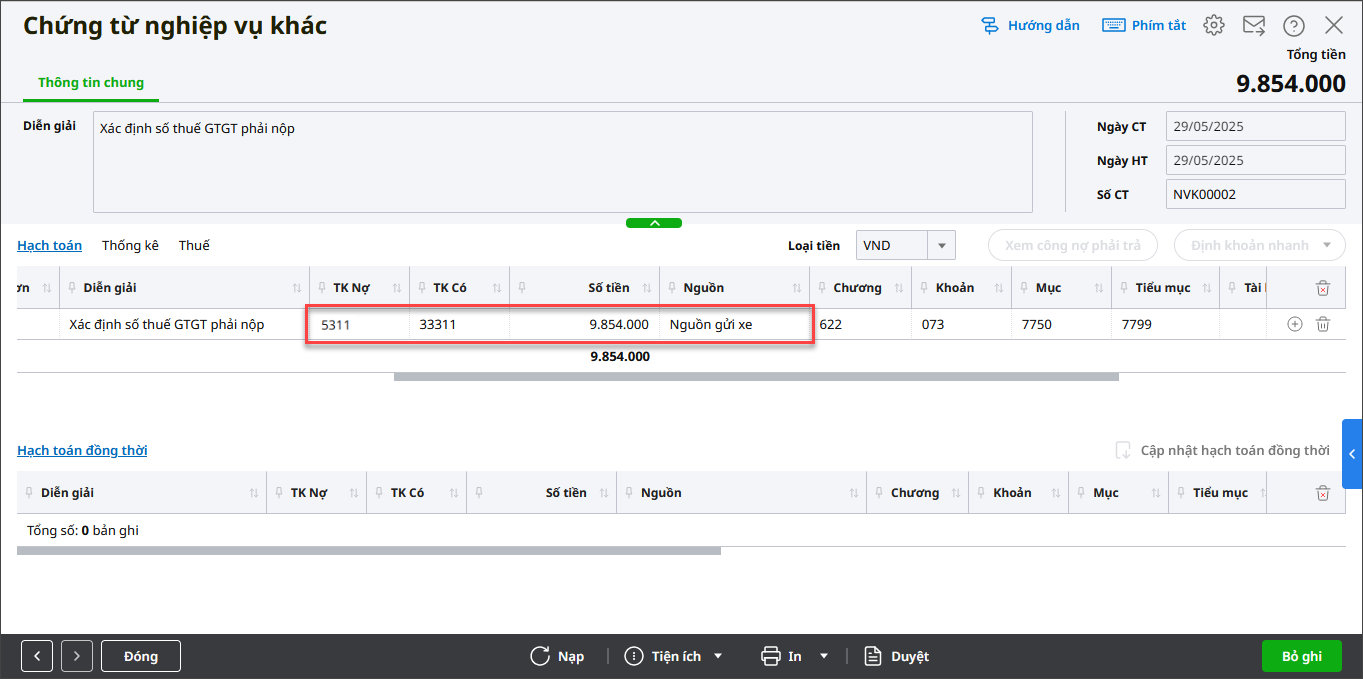

3.6 Hạch toán các khoản thuếBạn tham khảo hướng dẫn chi tiết tại đây 3.6.1. Hạch toán thuế GTGT– Bước 1: Xác định số thuế GTGT phải nộp: Vào Tổng hợp\Chứng từ NVK: Hạch toán Nợ TK 531/Có TK 33311, số tiền phải nộp (trích 5% hoặc 2% của các nguồn thu dịch vụ)

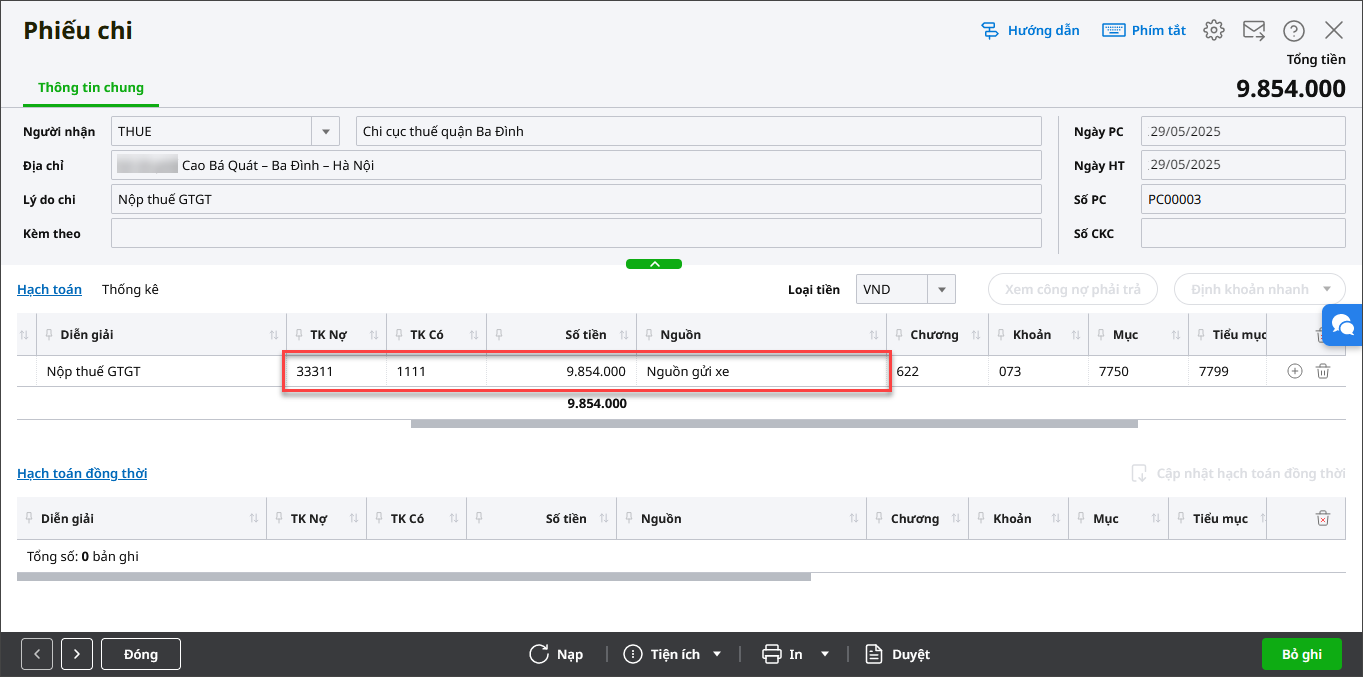

– Bước 2: Nộp thuế GTGT:

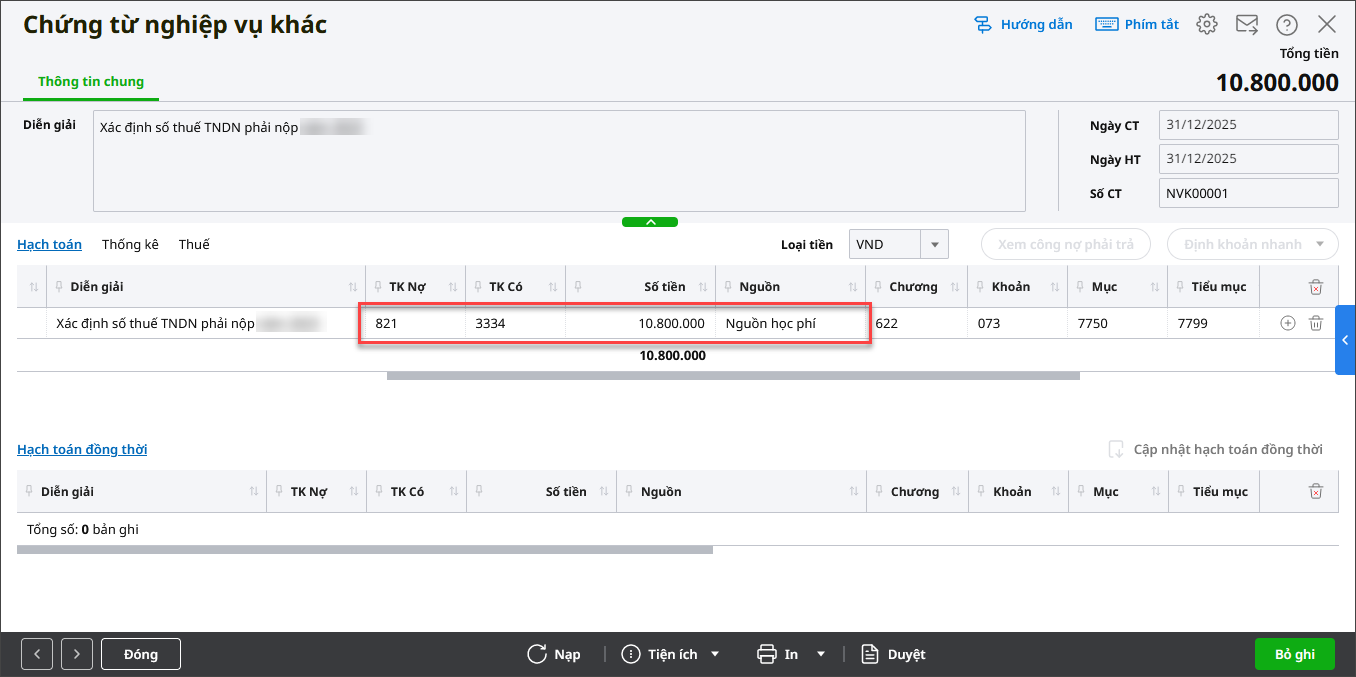

3.6.2. Hạch toán thuế TNDN– Bước 1: Xác định số thuế TNDN phải nộp: Vào Tổng hợp\Chứng từ NVK: Hạch toán Nợ TK 821/Có TK 3334, số tiền phải nộp

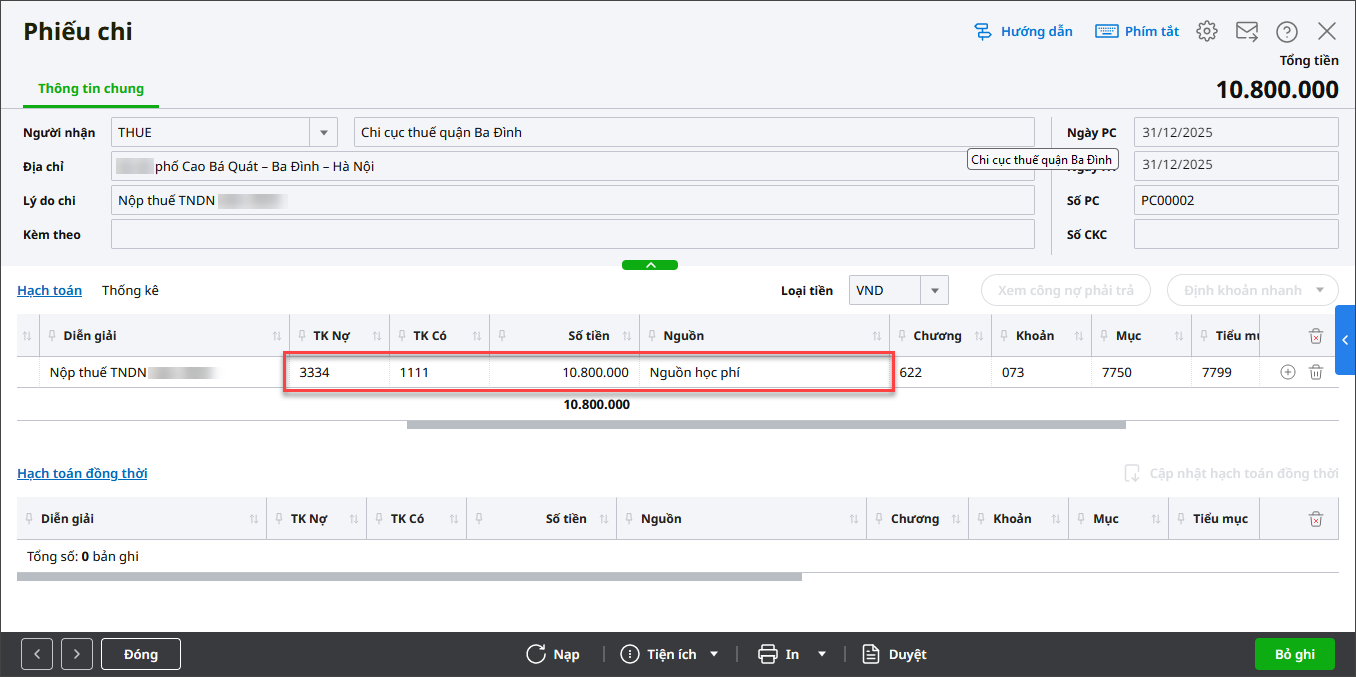

– Bước 2: Nộp thuế TNDN:

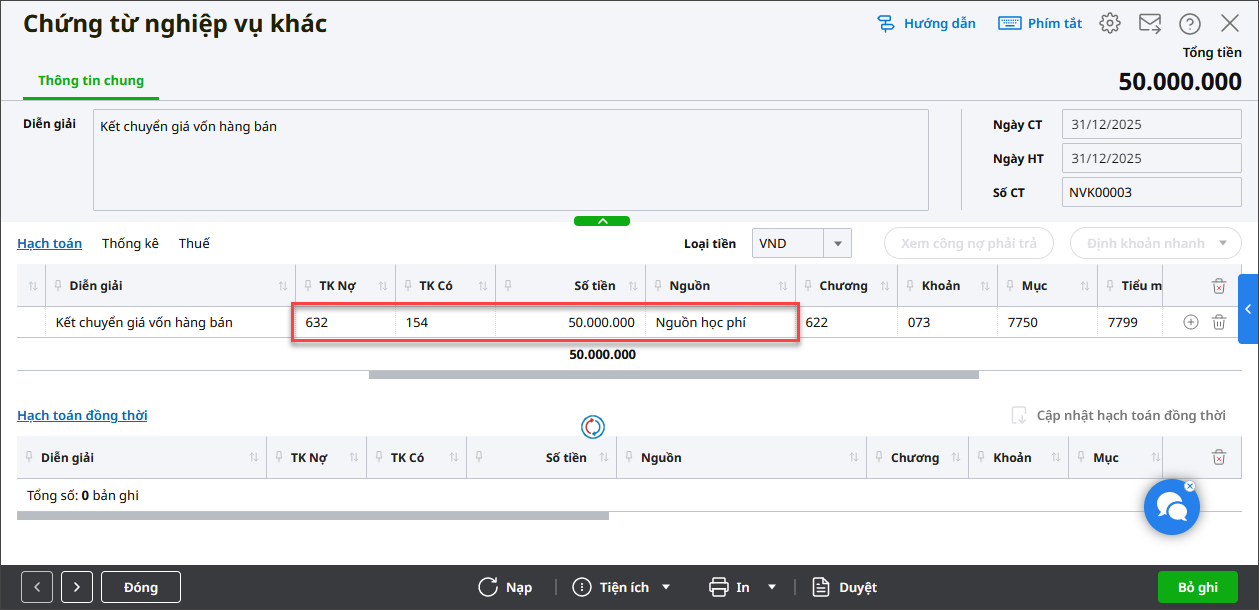

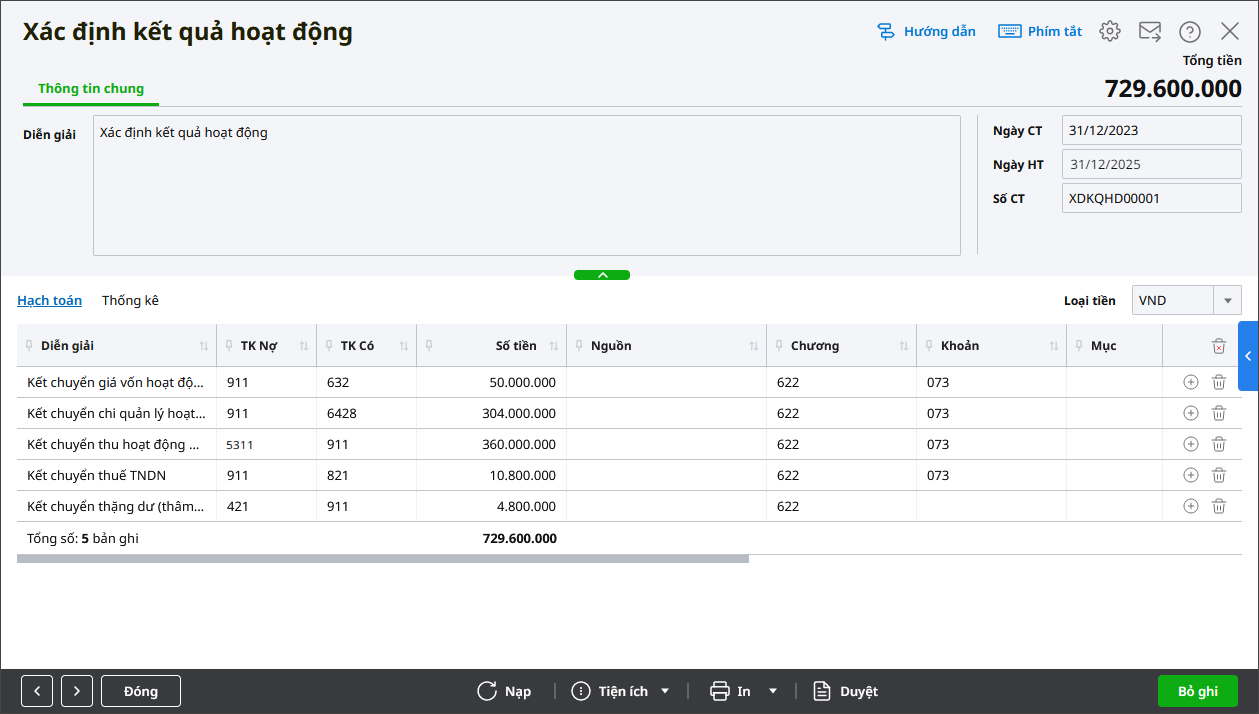

3.7. Xác định kết quả hoạt độngLưu ý: Trường hợp có phát sinh hạch toán chi phí trực tiếp trên TK 154, bạn cần kết chuyển TK 154 sang TK 632 trước khi xác định kết quả hoạt động. Thao tác xác định kết quả hoạt động chỉ làm vào thời điểm cuối kỳ ( tháng, quý, năm) trước khi lập báo cáo tài chính, báo cáo quyết toán. Vào Tổng hợp\Chứng từ nghiệp vụ khác, hạch toán Nợ TK 632/Có TK 154, số tiền là số dư Nợ TK 154 cuối kỳ.

Các bước xác định kết quả hoạt động như sau:

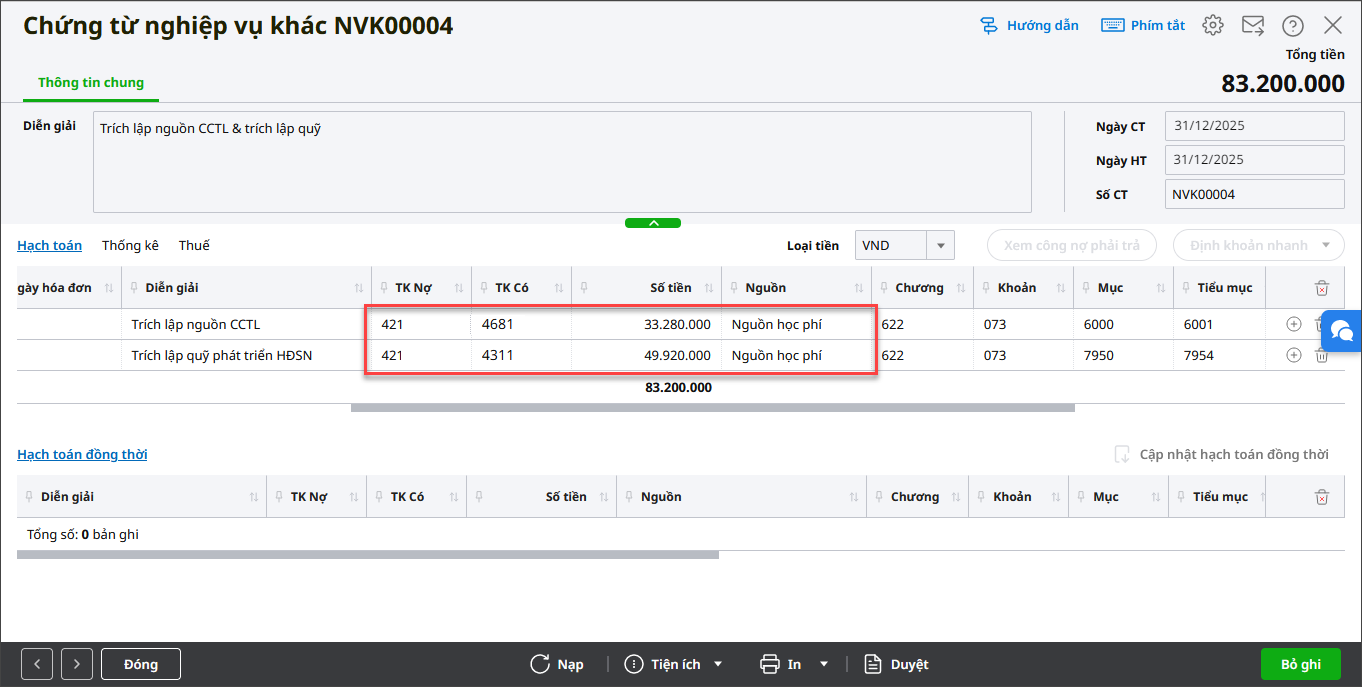

Bước 3: Nhấn Cất. 3.8 Trích lập nguồn CCTL (35%) và trích lập các quỹ theo quy định

|